隨著支付寶在金融科技領(lǐng)域的持續(xù)創(chuàng)新,芝麻信用作為個人信用評估體系的重要支柱,正逐步改變傳統(tǒng)的消費(fèi)與信貸模式。支付寶推出“芝麻信用當(dāng)錢花”服務(wù),進(jìn)一步強(qiáng)化了信用在日常生活與金融交易中的應(yīng)用。這一舉措不僅提升了用戶便利性,也引發(fā)了對借唄、花唄等產(chǎn)品是否納入征信系統(tǒng)的廣泛討論。本文將從芝麻信用的作用、借唄和花唄的征信情況,以及企業(yè)征信服務(wù)的發(fā)展趨勢三個方面展開分析。

芝麻信用作為支付寶的核心信用評分系統(tǒng),通過整合用戶行為數(shù)據(jù)、交易記錄和社交信息,構(gòu)建了多維度的信用畫像。在“芝麻信用當(dāng)錢花”模式下,用戶無需立即支付現(xiàn)金,而是直接利用信用額度進(jìn)行消費(fèi),這類似于虛擬信用卡功能。例如,在租賃、出行或購物場景中,高芝麻分用戶可享受免押金或快速審批服務(wù)。這種創(chuàng)新不僅降低了交易門檻,還促進(jìn)了信用社會的建設(shè),但同時(shí)也要求用戶更加注重信用維護(hù),因?yàn)椴涣夹袨榭赡軐?dǎo)致分?jǐn)?shù)下降,影響未來金融服務(wù)。

關(guān)于借唄和花唄是否上征信的問題,這是用戶普遍關(guān)注的焦點(diǎn)。根據(jù)支付寶官方政策和相關(guān)監(jiān)管要求,借唄作為個人小額貸款產(chǎn)品,其借款記錄通常會納入中國人民銀行征信系統(tǒng)。這意味著,如果用戶使用借唄并產(chǎn)生逾期,征信報(bào)告中將顯示負(fù)面信息,可能影響后續(xù)房貸、車貸等申請。而花唄作為消費(fèi)信貸工具,情況略有不同:目前,花唄的逾期記錄可能不會直接上報(bào)央行征信,但會嚴(yán)重影響芝麻信用分,并可能通過其他渠道(如合作金融機(jī)構(gòu))間接影響信用評估。值得注意的是,隨著監(jiān)管趨嚴(yán),支付寶正逐步規(guī)范化其產(chǎn)品,未來花唄也可能全面接入征信系統(tǒng)。因此,用戶在使用這些服務(wù)時(shí),應(yīng)養(yǎng)成按時(shí)還款的習(xí)慣,避免信用風(fēng)險(xiǎn)。

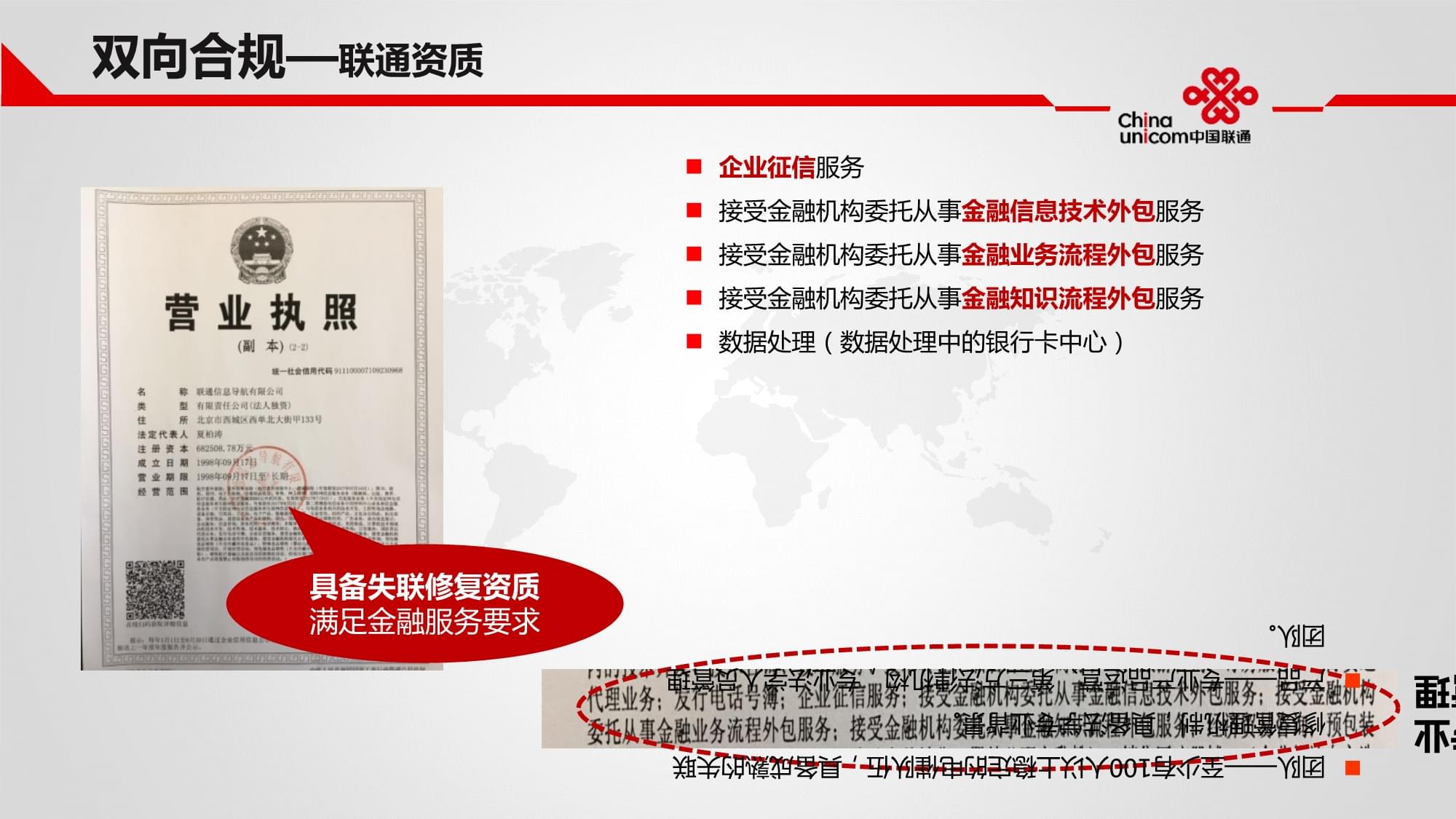

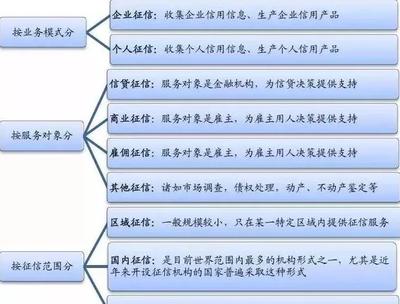

從企業(yè)征信服務(wù)的角度看,芝麻信用的發(fā)展反映了中國征信體系的多元化趨勢。傳統(tǒng)上,企業(yè)征信依賴于銀行和官方機(jī)構(gòu),但如今,互聯(lián)網(wǎng)平臺如支付寶通過大數(shù)據(jù)和人工智能技術(shù),提供了更靈活、實(shí)時(shí)的信用評估服務(wù)。這不僅適用于個人用戶,還延伸至小微企業(yè),幫助它們獲得融資支持。例如,支付寶的企業(yè)版借唄和花唄產(chǎn)品,基于企業(yè)交易數(shù)據(jù)生成信用評分,簡化了貸款流程。企業(yè)征信也面臨數(shù)據(jù)安全和隱私保護(hù)的挑戰(zhàn),需要平臺加強(qiáng)合規(guī)管理。隨著政策完善和技術(shù)進(jìn)步,企業(yè)征信服務(wù)將更智能化、個性化,推動實(shí)體經(jīng)濟(jì)高質(zhì)量發(fā)展。

芝麻信用的創(chuàng)新應(yīng)用為消費(fèi)金融帶來了便利,但用戶需理性對待借唄和花唄的征信影響。在享受信用紅利的應(yīng)積極維護(hù)個人信用記錄。企業(yè)方面,則需借助這些工具優(yōu)化融資策略,共同構(gòu)建健康的信用生態(tài)。